六 何不买房

中国房价偏高的原因有很多,现在还要加上一条:投资渠道缺乏。如果中国能有一个有效的金融市场,能够使得老百姓通过其他渠道投资的回报率达到5%甚至10%,那么中国房价上涨的压力恐怕要小很多。

我和谷主在美国是租房住的。在我们所住的地段想要买下我们租的房子,即便在美国房市如此低迷的情况下,仍然是比较困难的。我和谷主计算过我们房东的买房回报率,结论是:回报率不算太差,也不算太高,大约一年在4%~5%,属于一项比较稳健的投资。这个回报率比起存银行只稍微好一点。房东如果愿意接受一些风险,那么超过这个回报率的投资机会还有很多。

中国的金融市场和美国的差别很大。我们主要的特点是:老百姓即使有了钱,也没有太多的投资渠道。股市基本上还带有赌场的特征,债券市场基本上不向个人投资者开放,直接投资实业或者通过非正规金融渠道放贷也不是很多人能够做或者敢于做的。剩下的投资渠道,基本上就是买房或者存银行。很多年来,中国居民手上的金融资产还是以银行存款为主。

但运用一点简单的算术就不难得出,从回报率看,在中国买房要比存银行划算得多。

举个例子说吧。假设你有100万,当然你可能会说这不是个好假设。你可能没有这么多钱,不过中国很多人有。而且,即使一个小家庭没有,算上爹妈、老丈人丈母娘,能凑出100万的家庭就不少了。如果你有100万,你可以选择把这100万存在银行里。现在5年期定期存款的利率是3.6%,这应该是个人能够拿到的最高存款利率。然后假设一年的通胀率是2%,这是相当温和的通胀,那么把钱存银行再剔除通胀因素后的真实年回报率就是大约1.6%。

你也可以选择买一套100万的房子。买房的回报率不是那么直接,需要做一些假设:

首先,不管买房是自住还是出租,房子都提供了“收入流”。如果是出租,收入流自然是租金;如果是自住,因为你享受了这个房子提供的服务,收入流还是这个房子的租金。也就是说,如果你在市场上购买这样的服务,你就要付出相应的租金。但你拥有了房子,所以就省下了原本需要支出的租金,于是虽然你没有直接拿到钱,但省下的就是挣下的,这仍然是你收入的一部分。

现在假设房价/租金是33又1/3,也就是100万的房,一年能租3万元,合2500元一个月,这个假设恐怕不算特别离谱吧?

其次,再假设在没有通胀的情况下,房子本身不会升值也不会贬值,租金不会涨也不会跌。换句话说,如果没有通货膨胀,现在100万的房子,10年后是100万,30年后还是100万。租金也是一样。在中国这样的国度里,这很明显属于一个非常保守的假设了。真实的房价和租金30年不涨,十分不可能。

最后,假设租金和房价会随着通胀一起水涨船高。也就是说,房子和租金是不会因为通胀而缩水的。这是真实资产的基本特点,就像黄金、大米一样,不会因为央行印了太多的票子而变得不值钱。房子和房子所提供的服务的价值,也不应该因为央行多印了票子而缩水。

做了这些假设之后,买房的真实年回报率是多少?很简单,3/100=3%。

存银行的真实回报率是1.6%,而买房的真实回报率是3%。孰高孰低已经十分清楚。而我上面的这个例子里,很可能高估了存银行的回报率,因为通胀率很可能会高于2%,比如2010年7月的通胀率就达到了3.3%。同时也很可能低估了买房的回报率,因为租金随着城市人口的增加会上涨,房价也有可能会涨。如果中国的通胀水平上去了,人们通过真实资产来保值的意愿加强,租金和房价上涨得会更快。因此,买房的回报率不仅比存银行的回报率高,而且可以抵御通货膨胀。在只有存银行和买房这两种投资手段可以选择的情况下,买房是一种相当有吸引力的保存财富的方式。

因此,即使纯粹从赚取更高的投资回报率和保值的角度考虑,很多有闲钱的人也会选择买房。这些人未必主观上想炒房,但他们行为的结果最终会推高房价。

所以说,中国房价偏高的原因有很多,现在还要加上一条:投资渠道缺乏。如果中国能有一个有效的金融市场,能够使老百姓通过其他渠道进行投资的回报率达到5%甚至10%,那么中国房价上涨的压力恐怕要小很多。因为那时,通过别的投资渠道得到的回报率相当可观,于是有闲钱的人未必会有动力把钱投向房地产。5%~10%的回报率并不是信口胡说,根据北大(卢峰、宋国青等)和清华(白重恩、钱颖一)两组经济学家前两年用不同方法独立进行的测算,中国资本的回报率大约是10%。中国一年的经济增长率也在10%左右,在这样一个环境里,10%的投资回报率在不少行业都可以轻松实现。

前面说了这么多,都是在做思想游戏,那真实的数据情况怎么样呢?其实也许不需要看数据,很多人都知道在中国存在银行里的钱几乎是没办法保值升值的,但就算不存银行,钱也没有别的地方放。还是看看真实的历史数据吧,也许能让我们个人的印象得到更确实的印证。

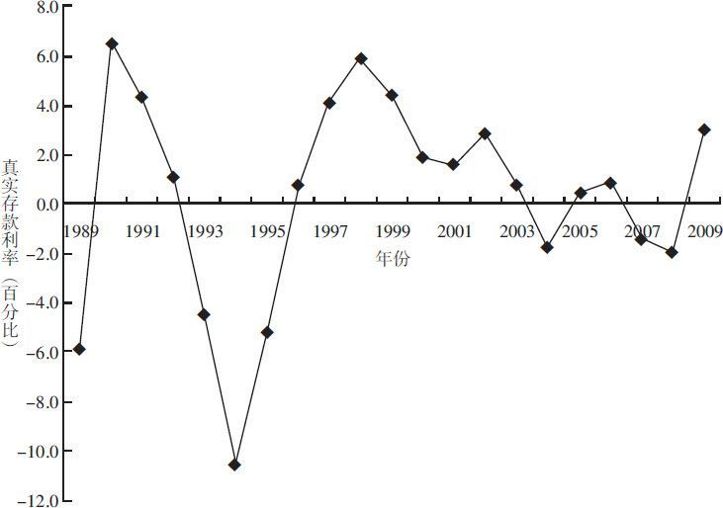

中国的存款利率和通货膨胀率是比较容易得到的,因此真实回报率也比较容易计算。所以,我就依据数据计算了一下,做了两幅图。第一幅图是1989年以来中国的一年期真实存款利率,也就是当年平均的一年期名义存款利率减去当年的平均通货膨胀率。之所以从1989年开始,因为这是我可以找到的最早的数据。

从这幅图可以很明显地看出,首先中国的实际存款利率很多年以来都是负的,换句话说,存款的利息不足以补偿通货膨胀引起的资产缩水,钱在购买力的意义上越存越少了。其次,即使在正的年份,也没有正得很多,最高的时候也就6%出头,比起中国10%的投资回报率还是低不少。但实际利率在负的年份可以非常负,这是因为中国曾经经历过相当恶性的通货膨胀。中国在80年代末期和90年代中期,由于通货膨胀率过高,人民银行还先后两次引入过“保值储蓄”。“保值储蓄”虽然能够在一定程度上缓解通货膨胀带来的负实际利率现象,但没有在真正意义上消除通胀的负面影响。因此,尽管由于“保值储蓄”的存在,使得80年代末和1993~1995年这两个时期的回报率也许没有看上去那么负,在那两个时期里储蓄的实际利率为负仍然是不争的事实。

根据各年回报率的数据,我又做了一个计算:假设你在1988年底存进银行100元人民币,然后每年都把利息存进去,最后在2008年把所有的钱一次性取出,这些钱折合成1988年的人民币会值多少钱?我的计算结果是97元,比最初存进去的钱还少。这就意味着,在1989~2008年这20年里,银行存款的真实回报率平均起来是比较接近于0的一个负数。如果只看2000~2008年这几年,平均真实回报率也只有0.3。因此,从历史记录上看,在前文中假设银行存款1.6的真实回报率不是太低了,而是太高了。

数据来源:国家统计局。

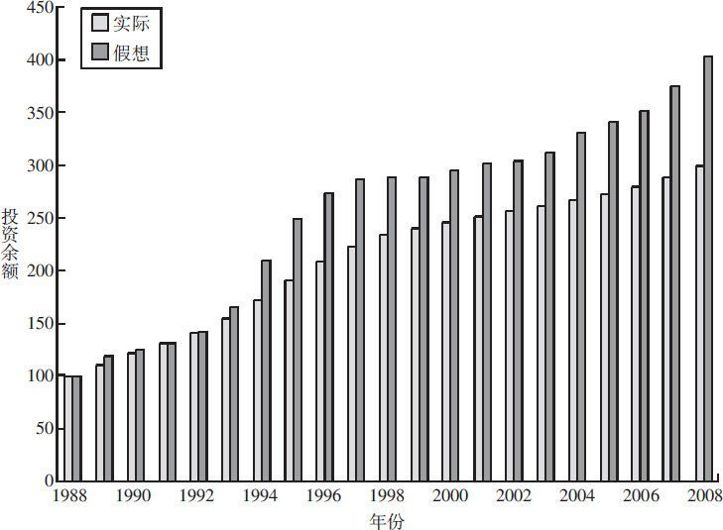

如果“真实回报率”这个经济学的概念让很多人觉得不直观,那我们也可以用更直观的方式来反映同样的事情。于是我做了下面这幅图。右侧的柱子是如果你在1988年底存进银行100元,然后把每年的利息也存进去之后,每年你在银行的储蓄余额,1988年的100元,到了2008年会变成300元。请注意,2008年的300元,因为通胀的原因,并没有比1988年的100元更值钱。前面已经说了,2008年的300元按购买力计算只相当于1988年的97元。左侧的柱子是一个假想的情形,就是如果银行的利率始终比通胀率高1.6%,也就是保证存款的真实回报率能达到1.6%。这样1988年的100元,到了2008年就应该是404元。404元要比300元多出34.6%,这就是正的1.6%的真实回报率和中国的实际回报率,在20年里拉出的差距。

数据来源:国家统计局。

而如果你在1988年把这100元钱投进了房地产呢?当然,那个年代还没有商品房,也不存在投向房地产的说法,但也许不用任何计算,如果1988年的时候真的允许把钱投入房地产,那个时候的100元,到了今天怕是能值1000元、2000元也不止,绝对要比存银行划算很多。

所以说,从历史数据上看,在过去20年的任何一个时点买房,恐怕都比存银行强。当然,历史不代表未来。虽然,历史总是会重复自己。

中国的投资渠道少的现实,在未来相当一段时间里还会继续下去。中国的存款利率低,在很长一段时间里也会继续存在。这就意味着,过去20年的历史很可能还会向着相同的方向延续。如果真是如此,那何不买房?